決算公告とは?株式会社の義務である決算公告方法について

会社法で定められている会社形態4種類(株式会社、合同会社、合資会社、合名会社)のうち、株式会社については「決算公告」を行う義務があるということをご存知でしょうか。

多くの株式会社の場合、毎年決算を行い、定時株主総会が終わった後に公告する必要があります。決算公告の制度を知らずに、公告していない株式会社も残念ながら少なからず見かけますが、会社の信頼性を守り、健全性を対外的にアピールするためにも決算公告は必ず行うべきです。

そこで今回は、会社経営者や管理部門の担当者の方向けに、決算公告の重要性や公告の方法などについてご説明します。

決算公告とは

決算公告とは、会社の決算について公に告知することで、株主や債権者などに会社の経営成績や財務状態などを明らかにし、不測の事態を避けて取引の安全性を保つことを目的として行うものです。一部の例外(※)を除き、株式会社には決算公告の義務があります。会社法第440条第1項では、「株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、貸借対照表を公告しなければならない」と定められています。(資本金5億円以上又は負債総額200億円以上の大会社にあっては、貸借対照表に加えて損益計算書の公告も必要です。)

このため株式会社は、定時株主総会が終結してから遅滞なく決算公告を行なわなければなりません。決算公告の時期は、3月決算の株式会社の場合、6月下旬頃に開催される定時株主総会の翌日以降です。

決算公告の3つの方法とそれぞれのメリット・デメリット

決算公告は、会社法第939条で定められている3つの公告方法のいずれかで行います。3つの方法とは、「官報に掲載する方法」「時事に関する事項を掲載する日刊新聞紙に掲載する方法」「電子公告」です。

どの方法で公告するかは株式会社の定款で定めることができますが、定款で定めていない場合は、官報に掲載する方法で公告を行うものとみなされます。

また会社設立の登記の際には、公告に関する定款の定めについても登記しなければなりませんが、定款に公告に関する定めがない場合は、官報に掲載する方法で公告することを登記する必要があります。

(1)官報に掲載する方法

官報とは、法律や政令などの制定、改正の情報などを掲載する国の機関紙のことです。行政機関の休日を除き、毎日発行されています。

新聞公告と比べると安価である点と、官報を見るという人がそもそも少ないということから「見られる可能性が低い」という点も企業によってはメリットとなるでしょう。

デメリットとしては、官報の発行までには1~2週間かかるため、公告したい1ヶ月ほど前から準備を進めておく必要がある点です。

(2)日刊新聞紙に掲載する方法

多くの人は見ることのないであろう官報と比べると、日刊新聞は圧倒的に読者が多いです。

そのため自社の存在や経営の健全性を広く周知できる可能性があるのが、日刊新聞に公告を掲載するメリットとなります。

デメリットとしては、ほかの方法と比べると掲載費用が高額になりがちな点です。掲載する新聞社にもよりますが、安くて10万円程度、高いところで100万以上する場合もあり、毎年行っていく必要性を考えると多くの中小企業は日刊新聞紙に掲載するという方法は選んでいないのが現実です。

(3)電子公告

最後にご紹介する電子公告は、自社のウェブサイトや信用調査会社などの外部機関のウェブサイトに決算公告のデータを掲載する方法となります。

自社のウェブサイトで掲載する場合は、専用のページを用意して賃貸対照表などの決算書類のデータを掲載するだけの作業のため、無料で行うことができる点がメリットです。また、データさえ揃っていれば即時公開することができる利点もあります。

デメリットとしては、電子公告の場合はウェブサイトに「5年分の貸借対照表(大会社においては貸借対照表と損益計算書)の全文」を掲載し続ける必要があるため、ほかの方法よりも長い間、誰でも決算情報を見ることができる状態にしておく必要があります。

また、もし決算以外の公告を電子公告で行おうとする場合は、調査機関に費用を払い調査をしてもらう必要がある点にも注意が必要です。

公告方法を変更する際の手続きとは

3つの公告方法をご紹介しましたが、もし現在行っている公告方法を変更したい場合はどのような手続きを行えば良いのでしょうか。手続きとしては主に以下の3ステップです。

1.変更内容を決定

2.株主総会での定款変更決議

3.公告方法変更の登記を申請

変更したい公告方法を決めてから、まずはその内容について株主総会での決議を行う必要があります。理由は、公告方法を変更する場合には定款を変更する必要があり、定款を変更するためには株主総会の決議をもって行うことが定められているからです。

決議を行った次は、その2週間以内に公告方法変更の登記申請書を本店所在地の管轄登記所に提出する必要があります。登記が完了すれば、公告方法の変更手続きは完了です。

最近の傾向としては、掲載料を抑えることができるという理由で自社ウェブサイトでの電子公告に変更する企業が増えてきています。公告変更を考えるのであれば、上記の変更方法の流れを覚えておくと、いざ変更が決まった時に役立つでしょう。

まとめ

公告も含めた決算の一連の流れは、手間に感じる部分もあり「義務だから仕方なく行う」という考え方になる企業も少なくないかもしれません。

ですが、決算公告を行うことは、義務的な面以外にも「銀行や取引先に情報開示をすることで、自社の健全性や透明性を見せることができる」という利点があります。

また、決算のために作られた決算書類は、税務申告を行う目的のためだけに作成するものではありません。作成した財務データは会社の現状を正確に数字に表したものでもあり、財務データを元に経営戦略を見直すことができるなど、企業の今後を考える上でも毎年の決算情報は非常に重要な指標となります。自社に最適な方法を考えた上で毎年の決算と決算公告を行うことをおすすめします。

おすすめ製品

「決算公告」をどのように行うかについては企業の判断に委ねられますが、どの方法を選択するにしても、決算をスムーズに進めるためには日々の会計情報を正確かつ効率的に処理することが求められます。

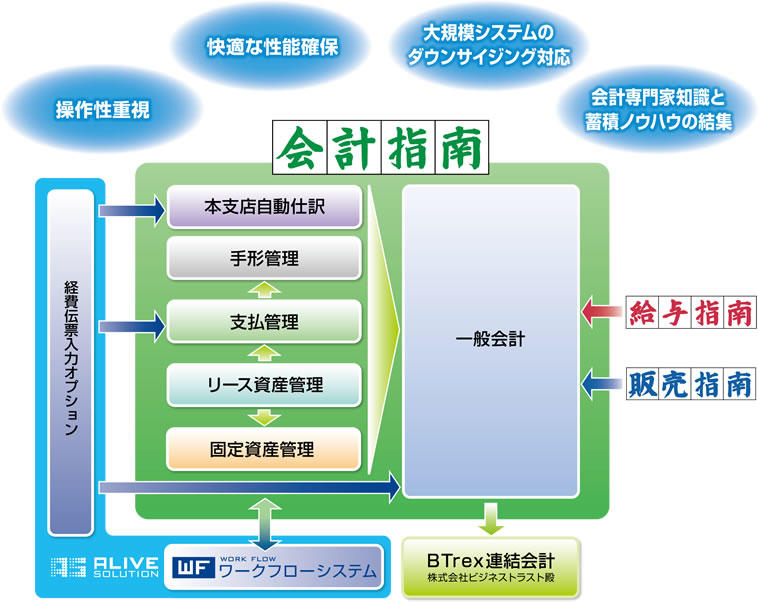

弊社の会計システム「会計指南」は、日常業務をしっかりサポートするさまざまな便利機能を搭載しております。

【仕訳パターン機能】

会社の経理規程や伝票起票マニュアルの内容を仕訳パターンとして登録することで、全社的な仕訳方法の統一・仕訳の正確性・処理の迅速化を実現。

【仕訳カレンダー機能】

システムのカレンダーに仕訳パターンを登録しておくことで、起票モレの防止が可能。

【定例業務の自動実行処理機能】

バックアップ、自動仕訳受入・データ更新・日計表作成などのルーチンワークで待ち時間の多い日次、月次の業務を自動的に実行可能。

さらに、損益計算書や残高試算表などの帳票タイトルや科目の並び方、計算/集計の方法を自由に設定可能です。

また、経済産業省が公表した内部統制の整備・運用に求めた「システム管理基準追補版」に準拠しており、企業会計業務の厳格かつ効率的な運用を支援することが可能です。

ぜひ、お気軽にお問い合わせください。

「経営・マネジメント」の最新記事

メールマガジン登録

上記コラムのようなお役立ち情報を定期的に

メルマガで配信しています。

コラム(メルマガ)の

定期購読をご希望の方はこちら